Introdução: Sobre o Resumo

Olá, sou o Prof. Vítor Cruz (Vampiro), professor de Direito Constitucional e Diretor do Nota11 Concursos. A pedidos, elaborei esse resumo com os principais pontos da Reforma Tributária para que você possa se sentir mais seguro no seu estudo para concursos públicos.

Esse resumo foi criado principalmente para você que já tem uma boa base de Sistema Tributário Nacional na Constituição (STN) / Direito Tributário. Se você nunca estudou direito tributário ou sistema tributário na Constituição à fundo, esse material não vai lhe ajudar muito, pois focarei mais nas mudanças, então, sugiro que você estude a aula completa de STN na Constituição no curso “Direito Constitucional nas 5 fontes” (aula 46).

Vale lembrar ainda que o curso de Direito Constitucional em Flashcards também está atualizado e será de grande importância na fixação dos conceitos.

Então, se você já tem a base, vamos entender o que mudou.

Novos princípios para o STN

Primeiramente, a Reforma Tributária (Emenda Constitucional 132/2023) inseriu novos princípios expressos que são norteadores do STN:

- simplicidade,

- transparência,

- justiça tributária,

- cooperação e

- defesa do meio ambiente.

Esses princípios também podem ser observados no agora art. 43 §4º da Constituição Federal que diz que, sempre que possível, a concessão dos incentivos regionais considerará critérios de sustentabilidade ambiental e redução das emissões de carbono.

Outro ponto que mereceu destaque pela EC 132 foi a proteção aos mais pobres, ao dizer que as alterações na legislação tributária buscarão atenuar efeitos regressivos.

Ou seja, ao contrário do que ocorre com a tributação progressiva (quem ganha mais paga cada vez mais), a tributação regressiva ocorre quando um tributo impacta proporcionalmente mais nas pessoas que estão na parte de baixo da pirâmide de renda. A “Reforma Tributária” trouxe expressamente o princípio que visa dar proteção para que isso não aconteça.

Criação de 3 novos tributos

A Reforma Tributária (Emenda Constitucional 132/23) também criou 3 novos tributos: o IBS, a CBS e o IS. Todos eles serão instituídos por lei complementar.

IBS (Imposto sobre Bens e Serviços)

O IBS vai progressivamente ao longo dos anos (de 2026 a 2033) substituir o ICMS e o ISS, até o ano de 2033, quando então o ICMS e o ISS restarão por completamente extintos.

CBS (Contribuição sobre Bens e Serviços)

Já a CBS irá, a partir de 2027, extinguir as contribuições sociais a cargo do empregador sobre a receita ou faturamento, a do importador e a contribuição para o PIS/PASEP (CF, art. 239). Assim, teremos com a reforma tributária as seguintes contribuições financiando a seguridade social:

1 – Do Empregador

- Sobre a folha de salários; e

- Sobre o lucro do empregador.

2- Do Trabalhador

3- Dos concursos de prognósticos

4- CBS.

Observação importante para fins de concurso público: Diferentemente das demais contribuições sociais acima, a CBS será nos termos da lei complementar, embora a sua ALÍQUOTA possa ser fixada em lei ordinária. (CF, art. 195, V c/c art. 195 §15).

Vale lembrar ainda que a mesma lei complementar que instituir o IBS deve também instituir a CBS.

Além disso, tanto o IBS quanto a CBS deverão observar as mesmas regras quanto:

I – fatos geradores, bases de cálculo, hipóteses de não incidência e sujeitos passivos;

II – imunidades;

III – regimes específicos, diferenciados ou favorecidos de tributação;

IV – regras de não cumulatividade e de creditamento.

Ambos devem observar todas as imunidades do art. 150, VI, mas não se aplicarão à CBS (e ao IBS) a isenção para a seguridade social das entidades beneficentes de assistência social (prevista no art. 195 § 7º).

IS (Imposto Seletivo)

O chamado “imposto seletivo” é um novo imposto da União que incidirá sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, nos termos de lei complementar.

Segundo a regra de transição da reforma tributária o IS deverá ser cobrado a partir de 2027 e ele:

- não incidirá sobre as exportações;

- não incidirá sobre energia elétrica ou telecomunicações;

- incidirá uma única vez sobre o bem ou serviço;

- não integrará sua própria base de cálculo;

- integrará a base de cálculo do ICMS / ISS / IBS / CBS

- poderá ter o mesmo fato gerador e base de cálculo de outros tributos;

- terá suas alíquotas fixadas em lei ordinária, podendo ser específicas, por unidade de medida adotada, ouad valorem;

- na extração, o imposto será cobrado independentemente da destinação, caso em que a alíquota máxima corresponderá a 1% (um por cento) do valor de mercado do produto.

IBS e CBS para optantes do Regime Único de Tributação (SIMPLES)

É facultado ao optante pelo regime único (Simples) apurar e recolher o IBS e a CBS separadamente, para poder se beneficiar dos créditos tributários, já que se tratam de tributos não-cumulativos.

Se o contribuinte recolher tudo pelo regime único, não será permitida a apropriação de créditos do IBS e CBS.

Mas, aquele que – não for optante do simples – e adquirir bens, direitos e serviços do optante, o crédito poderá ser aproveitado, mas somente no montante que é pago destes tributos pelo Simples. Ou seja, não haverá valor fictício de creditamento, e sim o valor que efetivamente se recolheria.

Contribuição sobre Iluminação Pública (CIP)

Antes, a Contribuição prevista na CF, art. 149-A, era somente para o custeio da iluminação pública.

Agora será para o custeio, a expansão e a melhoria da Iluminação Pública e de sistemas de monitoramento para Segurança e preservação dos logradores públicos.

Alterações no ITCD

Antes da reforma o ITCD relativamente a bens móveis, títulos e créditos era devido onde se processasse o inventário ou arrolamento, ou onde tivesse domicílio o doador, ou ao Distrito Federal.

Agora, o ITCD relativamente a bens móveis, títulos e créditos compete ao Estado onde era domiciliado o de cujus, ou tiver domicílio o doador, ou ao Distrito Federal.

Além disso, agora:

- Será progressivo em razão do valor do quinhão, do legado ou da doação.

- Não incidirá sobre as transmissões e as doações para as instituições sem fins lucrativos com finalidade de relevância pública e social, inclusive as organizações assistenciais e beneficentes de entidades religiosas e institutos científicos e tecnológicos, e por elas realizadas na consecução dos seus objetivos sociais, observadas as condições estabelecidas em lei complementar.

E tem mais uma coisa: lembra que o art. 155 §1º, III da CF diz isso aqui embaixo?

“terá competência para sua instituição regulada por lei complementar:

a) se o doador tiver domicilio ou residência no exterior;

b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior;”

Pois bem, a Reforma Tributária acrescentou que até que essa citada lei complementar regule o ICTD, o imposto incidente nas hipóteses de que trata este inciso obedecerá o seguinte:

I – relativamente a bens imóveis e respectivos direitos, ao Estado da situação do bem, ou ao Distrito Federal;

II – se o doador tiver domicílio ou residência no exterior:

a) ao Estado onde tiver domicílio o donatário ou ao Distrito Federal;

b) se o donatário tiver domicílio ou residir no exterior, ao Estado em que se encontrar o bem ou ao Distrito Federal;

III – relativamente aos bens do de cujus, ainda que situados no exterior, ao Estado onde era domiciliado, ou, se domiciliado ou residente no exterior, onde tiver domicílio o sucessor ou legatário, ou ao Distrito Federal.

Imunidade recíproca

CF, Art. 150. […] é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;

CF, art. 150, § 2ª → A vedação do inciso VI, “a”, é extensiva às autarquias e às fundações instituídas e mantidas pelo poder público e à empresa pública prestadora de serviço postal, no que se refere ao patrimônio, à renda e aos serviços vinculados a suas finalidades essenciais ou às delas decorrentes.

No que tange à imunidade recíproca, agora, expressamente a Constituição estende essa proteção às autarquias e às fundações instituídas e mantidas pelo poder público e à empresa pública prestadora de serviço postal, no que tange a suas finalidades essenciais ou às delas decorrentes. Isso já era o entendimento do STF.

Imunidade Religiosa

CF, Art. 150. […] é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI – instituir impostos sobre:

b) entidades religiosas e templos de qualquer culto, inclusive suas organizações assistenciais e beneficentes;

A imunidade religiosa, antes da Reforma Tributária, protegia “templos de qualquer culto”, agora protege: entidades religiosas e templos de qualquer culto, inclusive suas organizações assistenciais e beneficentes.

Então, como vimos, embora o IBS e a CBS não deem isenção às entidades beneficentes de assistência social (conforme prevista no art. 195 § 7º), estão imunes a tais tributos, quando se tratem de organizações assistenciais e beneficentes ligadas à entidades religiosas.

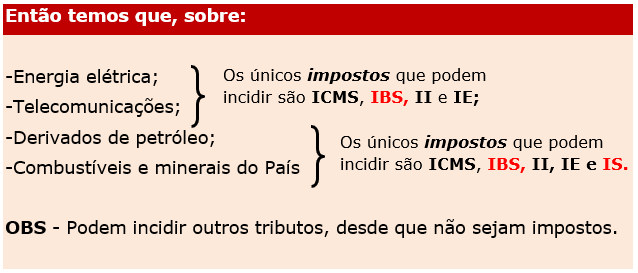

Exclusividade do ICMS e IBS

3º À exceção dos impostos de que tratam o inciso II do caput deste artigo e os arts. 153, I e II, e 156-A, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica e serviços de telecomunicações e, à exceção destes e do previsto no art. 153, VIII, nenhum outro imposto poderá incidir sobre operações relativas a derivados de petróleo, combustíveis e minerais do País.

Imposto sobre a propriedade de veículos automotores (IPVA)

A Reforma Tributária também alterou diversos pontos sobre o IPVA. Antes o IPVA poderia ter suas alíquotas diferenciadas em razão do tipo e utilização. Agora a diferenciação pode ser em decorrência:

- Do tipo;

- Da utilização;

- Do valor; e

- Do impacto ambiental.

Além disso, o IPVA incidirá sobre a propriedade de veículos automotores, sejam eles:

- terrestres,

- aquáticos e

- aéreos

Porém, há exceções:

- Aeronaves, tratores e máquinas agrícolas.

- Aeronaves de operador certificado para prestar serviços aéreos a terceiros;

- Embarcações de pessoa jurídica com outorga para serviços de transporte aquaviário

- Embarcações de pessoa física ou jurídica que pratique pesca industrial, artesanal, científica ou de subsistência;

- Plataformas e embarcações cuja atividade principal seja a exploração de atividades econômicas em águas territoriais e na zona econômica exclusiva

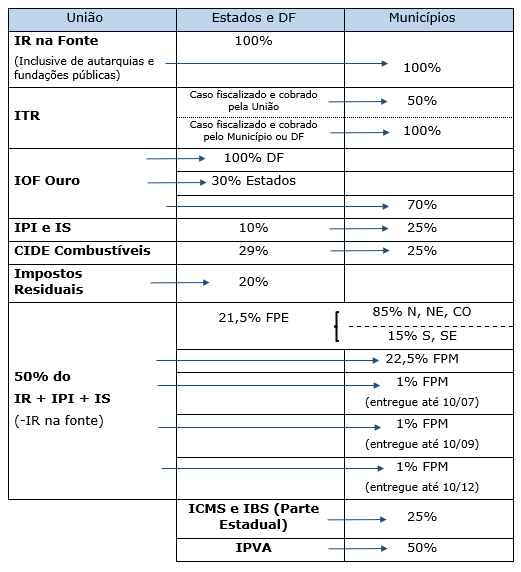

Novo Quadro de Repartição das Receitas Tributárias

Com a Reforma Tributária (Emenda Constitucional 132/23) a repartição das receitas tributárias ficou assim:

A transição do ICMS e ISS para o IBS e instituição da CBS

Como vimos, o IBS deverá ser instituído por uma lei complementar. Vale lembrar que a CBS deverá ser instituída por esta mesma lei complementar.

O que em resumo acontecerá, ano a ano?

Em 2026

- O IBS será cobrado à alíquota estadual de 0,1%.

- O CBS será cobrada à alíquota de 0,9%;

A arrecadação do IBS neste momento, não observará as vinculações, repartições e destinações previstas na Constituição Federal, devendo ser aplicada, integral e sucessivamente, para:

I – o financiamento do Comitê Gestor do Imposto sobre Bens e Serviços,

II – compor o Fundo de Compensação de Benefícios Fiscais ou Financeiro-Fiscais do ICMS.

A partir de 2027

- Serão cobrados a CBS e o IS (Imposto Seletivo) e extintas as contribuições previstas no art. 195, I, “b”, e IV, e a contribuição para o Programa de Integração Social de que trata o art. 239, todos da Constituição Federal, desde que realmente esteja instituída a CBS.

- O IPI terá suas alíquotas reduzidas a zero, exceto em relação aos produtos que tenham industrialização incentivada na Zona Franca de Manaus, conforme critérios estabelecidos em lei complementar; e

- O IPI não incidirá de forma cumulativa com o IS.

Em 2027 e 2028

- O IBS será cobrado à alíquota estadual de 0,05% e à alíquota municipal de 0,05%.

- A CBS terá alíquota reduzida em 0,1 (um décimo) ponto percentual.

De 2029 a 2032

As alíquotas do ICMS e ISS serão fixadas nas seguintes proporções das alíquotas fixadas nas respectivas legislações:

I – 9/10 (nove décimos), em 2029;

II – 8/10 (oito décimos), em 2030;

III – 7/10 (sete décimos), em 2031;

IV – 6/10 (seis décimos), em 2032.

Conclusão

Por hoje é só!

Esses foram os principais pontos que lhe darão uma base para você gabaritar as questões de prova.

Espero que esse material ajude a conquistar sua vaga nos concursos públicos e caso você queira se aprofundar ainda mais neste ou outros temas do Direito Constitucional, procure os materiais Nota11 como o Direito Constitucional nas 5 fontes e os Flashcards Nota11 de Direito Constitucional para concursos.

Forte Abraço.

Prof. Vítor Cruz (Vampiro)